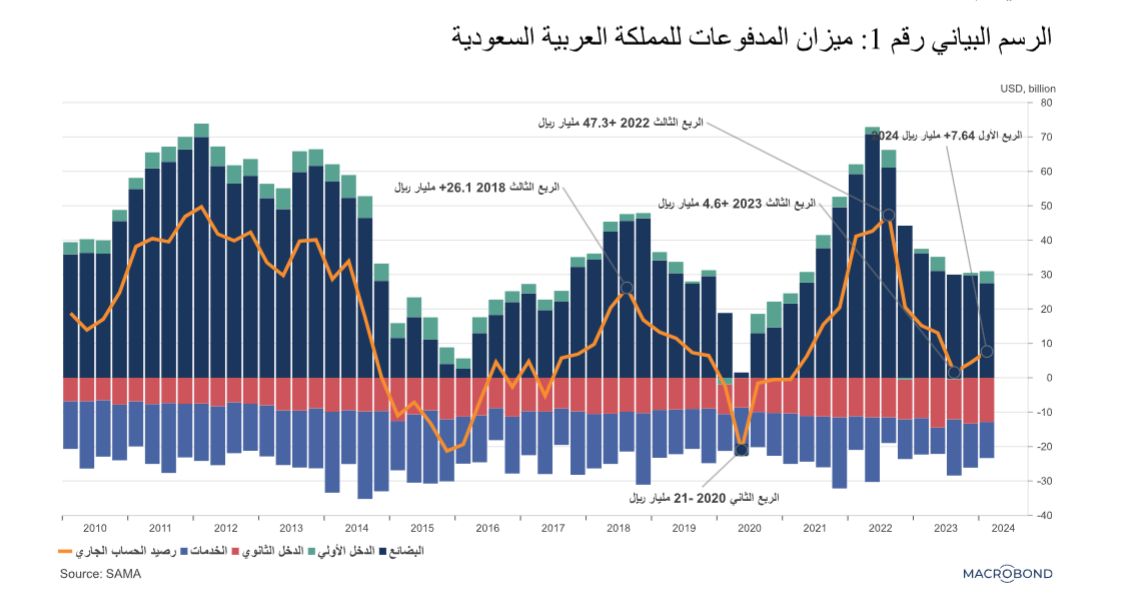

إن العلاقات بين ميزان المدفوعات بشقيه ميزان الحساب الجاري وميزان الحساب المالي من ناحية، وميزان المالية العامة من ناحية أخرى في الدول المنتجة للنفط معقدة ومتعددة الأوجه، وتتأثر بالتقلبات في أسعار النفط. وغالبًا ما تشهد الدول المصدرة للنفط ديناميكيات اقتصادية فريدة من نوعها بسبب اعتمادها على عائدات النفط، مما قد يؤدي إلى تأثيرات كبيرة على مؤشرات الاقتصاد الكلي، حيث تلعب إيرادات النفط دوراً محورياً في تحديد ميزان الحساب الجاري. يتألف ميزان المدفوعات من جزأين أساسيين: ميزان الحساب الجاري، والذي يحتوي على الميزان التجاري بالإضافة إلى الخدمات والدخل والحوالات الخارجية، وميزان الحساب المالي، الذي يحتوي على الأصول الاحتياطية والاستثمارات بأنواعها. يشير ميزان المدفوعات في المملكة العربية السعودية إلى نمط التذبذب الحاد الذي ينتج عن تقلبات أسعار النفط. فبعدما سجل الرصيد الحساب الجاري عجزاً بمقدار – 21.0 مليار ريال في الربع الثاني من عام 2020، وذلك نتيجة لتراجع أسعار النفط بصورة كبيرة مع تقلص حجم الصادرات النفطية خلال أزمة وباء كورونا، عادت أسعار النفط للارتفاع مع زيادة الطلب في عامي 2021 و2022، وذلك بعد الإلغاء التدريجي لتخفيضات إنتاج أوبك+. لقد أدى ذلك على عودة تحسن ميزان المدفوعات من خلال زيادة عائدات التصدير وبالتالي احتياطيات النقد الأجنبي، ليسجل ميزان الحساب الجاري فائضاً بمقدر 47.3 مليار ريال في الربع الثالث 2022. وأيضا تحت تأثير تراجع أسعار وإنتاج النفط عاود ميزان الحساب الجاري تراجعه إلى 4.6 مليار ريال في الربع الثالث 2023، وذلك قبل أن يرتفع بسيطاً إلى 7.6 مليار ريال في الربع الأول 2024..

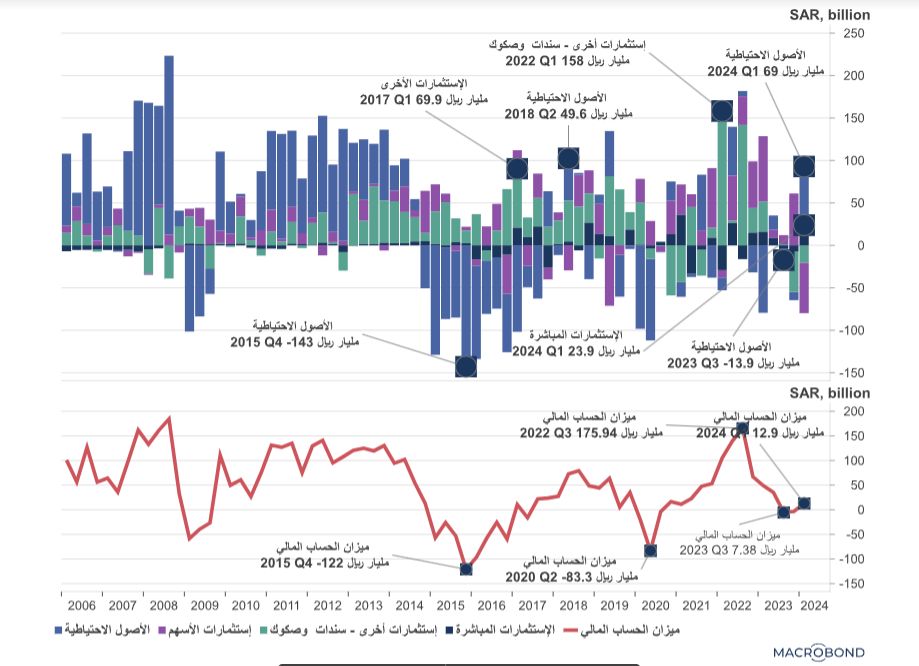

في إطار ميزان المدفوعات، يُظهر مكون ميزان الحساب المالي مستوى تدفق الأصول المالية بين دولة محددة وبقية دول العالم، حيث يشير الرصيد الإيجابي في الحساب المالي لتلقي الدولة لمزيد من الأصول المالية، بينما يدل الرصيد السالب على الوضع المعاكس. وفي سياق المملكة، يؤدي رصيد الحساب المالي دورا أساسيا في تعزيز الاستقرار المالي الشامل ودعم التنمية الاقتصادية. يتأثر حساب الميزان المالي للمملكة بمؤثرات متعددة من بينها التجارة الدولية والاستثمارات الأجنبية والسياسات المالية. لقد شهدت البلاد فوائض مالية كبيرة خلال الفترة من عام 2010 وحتى عام 2014، مما أدى إلى ارتفاع صافي الأصول الاحتياطية الإجمالية إلى حوالي 2.8 تريليون ريال في أغسطس 2014.

غير أن انهيار أسعار النفط ابتداءً من نوفمبر 2014، واستمرار تراجعها خلال السنوات من 2015 وحتى 2020، قد حدا بالحكومة السعودية للجوء إلى السحب من الأصول الاحتياطية لتمويل عجز الميزانية العامة، ابتداءً من الربع الرابع 2014، ليبلغ أقصاه بنحو -143 مليار ريال في الربع الرابع من عام 2015. بعد ذلك، انخفضت وتيرة السحب من الأصول الاحتياطية، حيث اتجهت الحكومة في تغطية العجوزات في الميزانية العامة من خلال إصدارات السندات والصكوك الدولية لتبلغ قيمتها نحو 158 مليار ريال في الربع الأول 2022. ثم عاودت الأصول الاحتياطية والاستثمارات الأجنبية الارتفاع لتسجل 69 مليار ريال و23.9 مليار ريال، على التوالي، في الربع الأول 2024.

الرسم البياني رقم 2: ميزان الحساب المالي للمملكة العربية السعودية

وبينما يُسهم الميزان الإيجابي المستدام للحساب المالي في زيادة الاحتياطيات، والتي تُعزز الاستقرار المالي والنمو الاقتصادي، فإن الميزان المالي السالب يمكن أن ينجم عنه نقص في الأصول الاحتياطية والتوجه في الاعتماد على التمويل الخارجي لتمويل عجوزات الميزانية العامة، مما يمثل خطرًا على الاستقرار المالي والاقتصادي للدولة. وفي المملكة، بعد أن شهد ميزان الحساب المالي عجزًا كبيرًا بقيمة -83.3 مليار ريال في الربع الثاني من 2020، وذلك نتيجة لأزمة وباء كورونا وانخفاض إيرادات صادرات النفط، شهد ميزان الحساب المالي تحسنًا خلال العامين 2021 و2022 مع عودة النشاط الاقتصادي والطلب على النفط، إذ بلغ حوالي 175.9 مليار ريال في الربع الثالث من عام 2022، مستفيدًا من ارتفاع الاستثمارات الأخرى- السندات والصكوك الحكومية، ومحافظ الاستثمار، والاستثمارات المباشرة. غير أن ميزان الحساب المالي عاد إلى التراجع خلال الربع الثاني والثالث لعام 2023، والذي فاقمه السحب من الأصول الاحتياطية بنحو 13.9 مليار ريال في الربع الثالث 2023، ليسجل الميزان المالي زيادة بسيطة بنحو 7.38 مليار خلال نفس الفترة، ومن ثم يعود ليترفع قليلاً إلى 12.9 مليار ريال في الربع الأول 2024.

إن العلاقة بين رصيد المالية العامة كنسبة مئوية من الناتج المحلي الإجمالي وميزان الحساب الجاري كنسبة مئوية من الناتج المحلي الإجمالي في البلدان المنتجة للنفط تتأثر بثلاث عوامل مختلفة، وهي تقلب أسعار النفط، ودورة السياسة المالية، والخصائص الهيكلية للاقتصاد. وتؤكد هذه العلاقة أهمية الانضباط المالي في إدارة الأصول الاحتياطية الخارجية، وخاصة في الاقتصادات التي تعتمد بشكل كبير على عائدات النفط.

وغالبا ما تواجه الدول المنتجة للنفط تحديات كبيرة في مجال الاستدامة المالية بسبب سياساتها المالية المسايرة للدورة الاقتصادية، وهو ما يستدعي قيام هذه الدول ببناء الاحتياطيات الخارجية بشكل كافٍ خلال فترات ارتفاع أسعار النفط، وذلك بهدف تمويل العجوزات المالية عندما تنخفض الأسعار.

وتؤدي هذه التقلبات الدورية إلى تعقيد العلاقة بين ميزان المالية العامة وميزان الحساب الجاري، حيث قد تزيد الحكومات الإنفاق خلال فترات ارتفاع الإيرادات النفطية دون بناء احتياطيات مقابلة من الفوائض المالية، مما يؤدي إلى ضعف المركز المالي عندما تنخفض أسعار النفط.

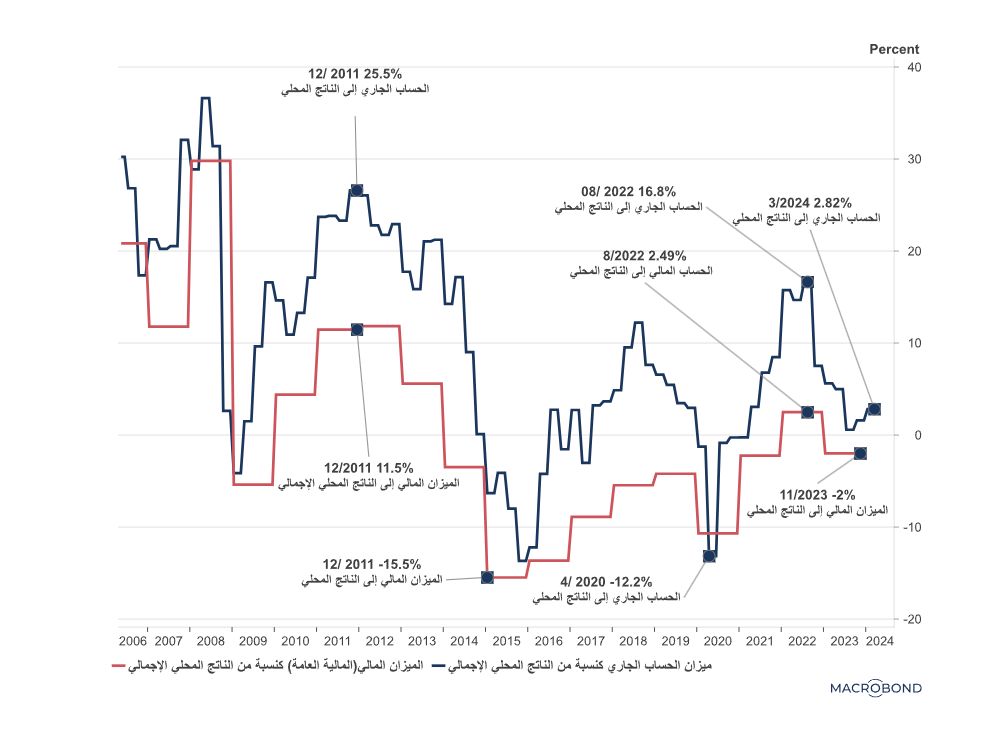

وتجلى هذا الارتباط في المملكة العربية السعودية، حيث أثرت التقلبات في رصيد الحساب الجاري بشكل كبير على الميزانية العامة، إذ عندما بلغت نسبة فائض ميزان الحساب الجاري إلى الناتج المحلي الإجمالي 25.5% في ديسمبر 2011، كان لهذا الفائض تأثير ملموس على فائض الميزانية العامة بنسبة 11.5% من الناتج المحلي الإجمالي خلال نفس الفترة، والذي تم توجيهه في بناء الاحتياطيات الخارجية.

ولكن في المقابل، بعد انهيار أسعار النفط في نوفمبر 2014، تحول رصيد الحساب الجاري إلى عجز بنسبة -14.2% إلى الناتج المحلي الإجمالي في نوفمبر 2015.

وبالتالي، تحول رصيد موازنة المالية العامة أيضاً إلى عجز بنسبة -15.5% إلى الناتج المحلي الإجمالي خلال نفس الفترة. ولقد استمر هذا الارتباط الإيجابي ما بين الحسابين والنمط المتقلب طوال الفترة ما بين 2016 -2020 حتى تفشي جائحة كورونا في الربع الثاني من عام 2020، التي تسببت في انهيار أسعار النفط مرة أخرى.

وعلى إثر ذلك تفاقم عجز ميزان الحساب الجاري لتصل نسبته إلى الناتج المحلي الإجمالي نحو -12.2%، مما أدى لاحقًا إلى عجزاً في رصيد الموازنة المالية العامة بلغت نسبته إلى الناتج المحلي الإجمالي نحو -10.7% في ديسمبر 2020. إلا انه بعد عودة الطلب على النفط وارتفاع أسعاره، ارتفعت نسبة ميزان الحساب الجاري إلى الناتج المحلي الإجمالي إلى 16.8% في أغسطس 2022، وأيضا ارتفعت نسبة الميزان المالي إلى الناتج المحلي الإجمالي إلى 2.5%خلال نفس الفترة، لكنها عادت لتنخفض إلى -2% في نوفمبر 2023.

وهذا التلازم يشير بحدة درجة الاعتماد الكبير لميزان المالية العامة على ميزان الحساب الجاري، مما يستلزم الحاجة إلى تدخلات استراتيجية لمعالجة هذا الترابط لضمان الاستدامة المالية على المدى الطويل. وإنه على الرغم من تفعيل سياسة تنويع مصادر الإيرادات العامة وتنفيذ التعديلات المالية المناسبة والإصلاحات البنيوية للأنظمة الضريبية، مثل فرض ضريبة القيمة المضافة وخفض إعانات الدعم على المشتقات النفطية، كما جاءت في برنامج التوازن المالي 2020 ومن ثم في برنامج الاستدامة المالية، إلا أن تحقيق الاستدامة المالية يتطلب اتباع نهج شامل يتضمن تنفيذ قواعد مالية قوية، وتنويع الاقتصاد، وبشكل أساسي معالجة سياسة الإنفاق من خلال ترشيد الإنفاق وكذلك رفع كفاءة الإنفاق.

الرسم البياني رقم 3: علاقة الارتباط بين ميزان الحساب الجاري والميزان المالي (المالية العامة)

0 تعليق